Uusi omistaja, uudet ohjausjärjestelmät

Kun yritys vaihtaa omistajaa, se tarkoittaa, että uusi omistaja alkaa useimmiten rakentamaan yritykseen välittömästi uutta ohjausjärjestelmää, kuten muodostamaan uutta hallitusta, laatimaan uutta strategiaa, kirjaamalla uusia toimintasääntöjä, rekrytoimaan uusia avainhenkilöitä, ja ottamaan käyttöön uusia tietojärjestelmiä ja tehokkuusmittareita. Tällaiset muutokset ovat tyypillisiä, kun yritys vaihtaa omistajaa.

Ammattimaiset pääomasijoittajat, pääomasijoitusyhtiöt, ovat nykyään usean kasvuyrityksen taustalla. Pääomasijoittaja tuo yleensä investoimaansa yritykseen rahoituksen lisäksi useimmiten myös muuta asiantuntijaosaamista, liittyen mm. lisärahoituksen järjestämiseen, strategian laadintaan, markkinatuntemukseen ja teknologioihin (ks. esim. Sapienza et al. 1996; Robie et al. 1997). Kaplanin & Trombergin (2004) mukaan he käyttävät paljon aikaa jo etsiessään sopivia investointikohteita ja investoinnin jälkeen osallistuvat sijoituskohteidensa toimintaan. Davilan (2005) mukaan pääomasijoittajat asettavat tyypillisesti omat edustajansa yrityksen hallituksiin valvomaan ja ohjaamaan yritystä, saaden samalla yksityiskohtaista tietoa mm. johtoryhmän toiminnasta, teknologiasta, tuotteista ja yrityksen liiketoiminnasta kokonaisvaltaisesti.

Pääomasijoitta tekee investointipäätöksen yritykseen kuitenkin useimmiten vain taloudellisin perustein. Pääomasijoittajia on erilaisia, mutta usein he etsivät sijoituskohteita, joissa on mahdollisuus korkeaan pääoman tuottoasteeseen. Tästä syystä he myös sijoittavat rahaa useimmiten yrityksiin, joilla on suuret tulevaisuuden kasvunäkymät. Merkille pantavaa on, että pääomasijoittajat toimivat sijoituskohteissaan yleensä noin 5-7 vuoden aikajänteellä. Tämä tarkoittaa, että he pyrkivät tuona aikana kehittämään omistamaansa yhtiötä ja irtautumaan siitä tuon ajanjakson kuluessa siten, että yrityksen arvo on kasvanut ja sijoitukselle saadaan myytäessä erinomainen tuotto.

Olemme tutkimusryhmämme (Henri Teittinen, Seinäjoen ammattikorkeakoulu; Jukka Pellinen, Jyväskylän yliopisto; ja Marko Järvenpää, Vaasan yliopisto) kanssa tarkastelleet pääomasijoittajien toimintaa kasvuyrityksissä.

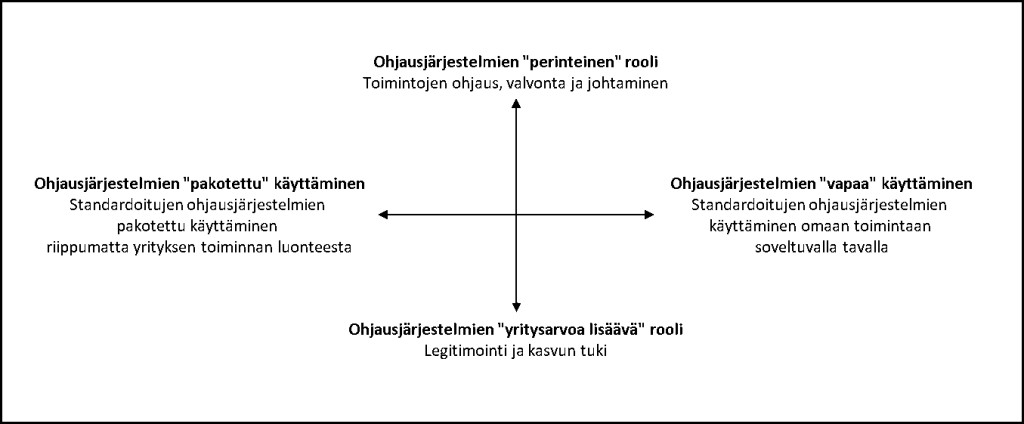

Havaintomme osoittaa, että sekä pääomasijoittaja että yrityksen ylin johto käyttävät ohjausjärjestelmiä yhtäältä hyvin perinteisellä tavalla mm. suorituskyvyn seuraamisessa, strategisessa päätöksenteossa, tavoitejohtamisessa, ihmisten motivoimisessa, ja yrityksen sisäisessä tiedottamisessa. Havaitsimme kuitenkin myös sen, että yrityksen ohjausjärjestelmien käyttöönotto ja käyttö eivät ole ainoastaan kontrollitoimintaa vaan esille nousee myös legitimointi ja yrityksen arvon lisäämisen näkökulmat. Ohjausjärjestelmien käyttöönottaminen ja käyttäminen luovat kuvaa yrityksestä, jota johdetaan ja ohjataan uusiempien käytänteiden ja menetelmien mukaisesti.

Havaintomme nostaa esille myös näiden järjestelmien käyttämisen muodon. Yhtäältä uusi omistaja vaatii, että tiettyjä ohjauskeinoja käytetään (hyvinkin) yksityiskohtaisesti, mutta toisaalta kaikkia järjestelmiä ei tarvitse käyttää ja noudattaa, antaen liikkeenjohdolle vapauksia ja liikkumavaraa yrityksen ohjauksessa. Joka tapauksessa kokonaisuus muodostuu nykyaikaisesta ohjausjärjestelmäkokonaisuudesta, jossa ohjauskokonaisuuden käytön muotoina korostuvat sekä pakottaminen että salliminen. Ohjausjärjestelmien pakotettu käyttäminen luo formaalia ohjausmallia, pakottamalla mm. raportoimaan johtoryhmälle ja edelleen hallitukselle tietyt talousmittarit joka kuukausi, täsmällisesti ja vaadittuine yksityiskohtineen, mutta toisaalta, yrityksen johtamisessa saa myös käyttää vapaasti valittavia tehokkuusmittareita. Samalla tavoin myös mm. uusien toiminnan ja talouden ohjauksen tietojärjestelmien käyttämistä edellytetään, mutta niiden käyttämiselle annetaan vapauksia. Pääomasijoittaja pyrkii kehittämään yrityksen ohjauskokonaisuutta, tavoitteena tehokas operatiivinen toiminta, mutta erityisesti yrityksen arvon kasvattaminen. Kuvio 1 esittää havaintomme ohjausjärjestelmäkokonaisuuden rakentumisesta ja sen käytön muodoista pääomasijoittajan toimiessa yrityksen taustalla.

Henri Teittinen

Lähteet:

Davila T. (2005), An exploratory study on the emergence of management control systems: formalizing human resources in small growing firms, Accounting, Organizations and Society, Vol. 30, pp. 223-248.

Kaplan S., Tromberg P. (2004), Characteristics, Contracts, and Actions: Evidence from Venture Capitalist Analyses , The Journal of Finance.

Robie K. & Wright M. & Chiplin B. (1997), The Monitoring of Venture Capital Firms, Entrepreneurship: Theory & Practice, Vol. 21 (4), pp. 9-27.

Sapienza H. & Manigart S. & Vermeir W. (1996), Venture capitalist governance and value added in four countries, Journal of Business Venturing, Vol. 11, pp. 439-469.